Prüfungsmarktregulierung, Anbieterkonzentration und Qualität geprüfter Abschlüsse

Analytische Modelle zur Untersuchung simultaner Effekte

Ulrike Stefani, Universität Konstanz

Mit den jüngst implementierten bzw. aktuell diskutierten Maßnahmen im Bereich der Abschlussprüfung börsennotierter Unternehmen verfolgt der Regulierer das Ziel, die Anreize von Prüfenden und Geprüften so zu gestalten, dass eine Verbesserung der Qualität geprüfter Unternehmensdaten erreicht wird. Gleichzeitig soll die Zahl der Abschlussprüfungsgesellschaften erhöht werden, um den als zu gering empfundenen Wettbewerb unter ihnen anzuheizen. Allerdings vernachlässigt die Diskussion die Interdependenz zwischen Anreizen und Marktstruktur, was zu unerwünschten Nebenwirkungen verschiedener Maßnahmen führen kann.

Nach der Finanzmarktkrise wurde die Regulierung der Prüfung von Unternehmen von öffentlichem Interesse (PIEs) in der EU verschärft (Direktive 2014/56/EU und Verordnung (EU) Nr. 537/2014). So ist seit 2016 für PIEs eine Rotation der Prüfungsgesellschaft nach zehn Jahren vorgeschrieben. Zudem wurden Inhalt und Umfang der Beratung, die zusätzlich zur Prüfung erbracht werden darf, eingeschränkt und die Höhe der Beratungshonorare wurde gedeckelt. Die Ziele der Regulierung bestanden in einer Verbesserung der Qualität der Abschlussprüfung sowie in einer Erhöhung der Anzahl von Prüfungsgesellschaften im Segment der Prüfung von PIEs, in welchem in den meisten Ländern nur die „Big 4“ einen nennenswerten Marktanteil besitzen. Trotz dieser Neuregelungen treten jedoch weiterhin massive Bilanzskandale auf. Diese haben die Regulierungsdiskussion erneut entfacht. So werden z.B. in Großbritannien Shared Audits als Alternative zu den in Frankreich vorgesehenen Joint Audits diskutiert.

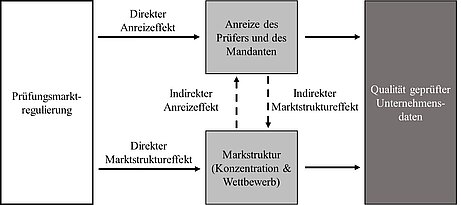

Die empirischen Ergebnisse zu den Effekten solcher Regulierungsmaßnahmen auf die Qualität geprüfter Unternehmensdaten sind jedoch uneinheitlich. Auch die Frage, ob tatsächlich ein negativer (positiver) Zusammenhang zwischen Konzentration (Wettbewerb) und Prüfungsqualität besteht (Bleibtreu/Stefani 2021a), ist empirisch noch nicht eindeutig beantwortet. Sowohl für die empirische Forschung als auch für die Politikberatung könnte demnach ein Konzept hilfreich sein, das die Wirkungen von Regulierungsmaßnahmen „ganzheitlich“ abbildet.

Ein solches Konzept nimmt an, dass die Qualität geprüfter Unternehmensdaten sowohl von den Anreizen von Prüfendem und Geprüftem als auch von der Marktstruktur (Anzahl der im Segment aktiven Anbieter, Marktanteilsverteilung und Wettbewerb) beeinflusst wird. Regulierungsmaßnahmen können dann direkte (erwünschte und unerwünschte) Effekte auf beide Faktoren haben. So verringert z.B. das Verbot von „Prüfung und Beratung aus einer Hand“ die Honorare, die auf dem Spiel stehen, wenn der Prüfende kein uneingeschränktes Testat erteilt (direkter Anreizeffekt). Joint Audits, die eine Kombination aus einer Big 4 und einer kleineren Prüfungsgesellschaft vorschreiben, reduzieren die Konzentration (direkter Marktstruktureffekt). Verkompliziert wird die Prognose der Wirkung einzelner Maßnahmen jedoch dadurch, dass Anreiz- und Marktstruktureffekte interdependent sind. Die externe Rotation beispielsweise, also der Wechsel der Prüfungsgesellschaft nach zehn Jahren, reduziert die aus einem Mandat erzielbaren Gebühren (direkter Anreizeffekt), was zu einem Ausscheiden von Anbietern aus dem Markt führen kann (unerwünschter indirekter Marktstruktureffekt). Andererseits kann die Marktstruktur die Anreize beeinflussen, da die Marktanteile die ökonomische Bedeutung eines Mandanten und damit die Unabhängigkeit des Prüfenden determinieren (indirekter Anreizeffekt). Der Gesamteffekt der Regulierung auf die Qualität geprüfter Abschlüsse ist daher a priori unbestimmt.

Für die Analyse dieser Effekte bieten sich zirkuläre Matching-Modelle an (Bleibtreu/Stefani 2018, 2021b). Da diese die Endogenisierung der im Markt aktiven Anbieter erlauben, kann die Wirkung einzelner Maßnahmen auf die Qualität geprüfter Unternehmensdaten unter Berücksichtigung der genannten Interdependenzen untersucht werden. Das so gewonnene Verständnis der beschriebenen Wirkungsketten unterstützt nicht nur die Hypothesenentwicklung in empirischen Studien, sondern dient auch einer wesentlich besser informierten Regulierungsdiskussion.

Ulrike Stefani, Universität Konstanz

Quellenangaben

Bleibtreu, C.; Stefani, U. (2018): The effects of mandatory audit firm rotation on client importance and audit industry concentration, in: The Accounting Review 93 (1): 1–27.

Bleibtreu, C.; Stefani, U. (2021a): Audit regulations, audit market structure, and financial reporting quality, in: Foundations and Trends in Accounting.

Bleibtreu, C.; Stefani, U. (2021b): The interdependence between market structure and the quality of audited reports: The case of non-audit services, Working Paper.